问答中心

登录

注册

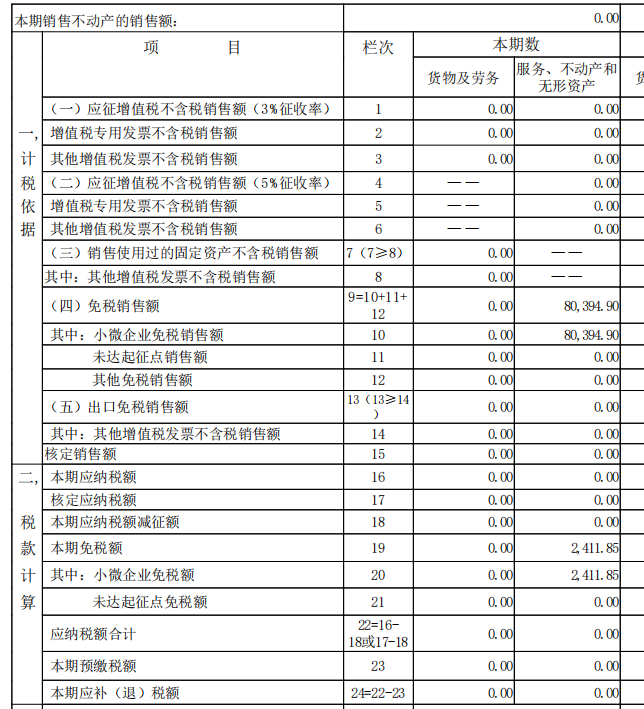

老师,我看到了之前财务报所得税季报的销售收入是80434.5,增值税的销售收入报的是80394.9,填在小微企业免税销售额一栏,这两者为什么不一致的,财报的销售收入也是80434.5,小规模公司,开过一张电子普票4000元,不含税金额是3960.4,税金是39.6,企业所得税跟增值税的这个销售收入差额就是39.6,是因为这个普票的原因吗?我不是很明白,希望能得到老师的指导

老师,我看到了之前财务报所得税季报的销售收入是80434.5,增值税的销售收入报的是80394.9,填在小微企业免税销售额一栏,这两者为什么不一致的,财报的销售收入也是80434.5,小规模公司,开过一张电子普票4000元,不含税金额是3960.4,税金是39.6,企业所得税跟增值税的这个销售收入差额就是39.6,是因为这个普票的原因吗?我不是很明白,希望能得到老师的指导